1. 서 론

2. 위성 시장의 성장 및 동향

3. 글로벌 우주수송 분야의 흐름

3.1 우주수송 시장 규모 및 구조 변화

3.2 글로벌 발사체 기업의 경쟁 구도 및 기술 트렌드

3.3 OTV와 우주물류 시장 동향

4. 글로벌 우주수송 분야 정책 동향

4.1 미국, 민간 주도 혁신 및 국방 수요 지원

4.2 유럽, 전략적 자율성 확보 및 민간 경쟁 유도

4.3 중국, 국가 주도와 민간 육성의 투트랙 전략

4.4 인도 및 일본, 민간 전환 및 경쟁력 강화

5. 결론 및 시사점

1. 서 론

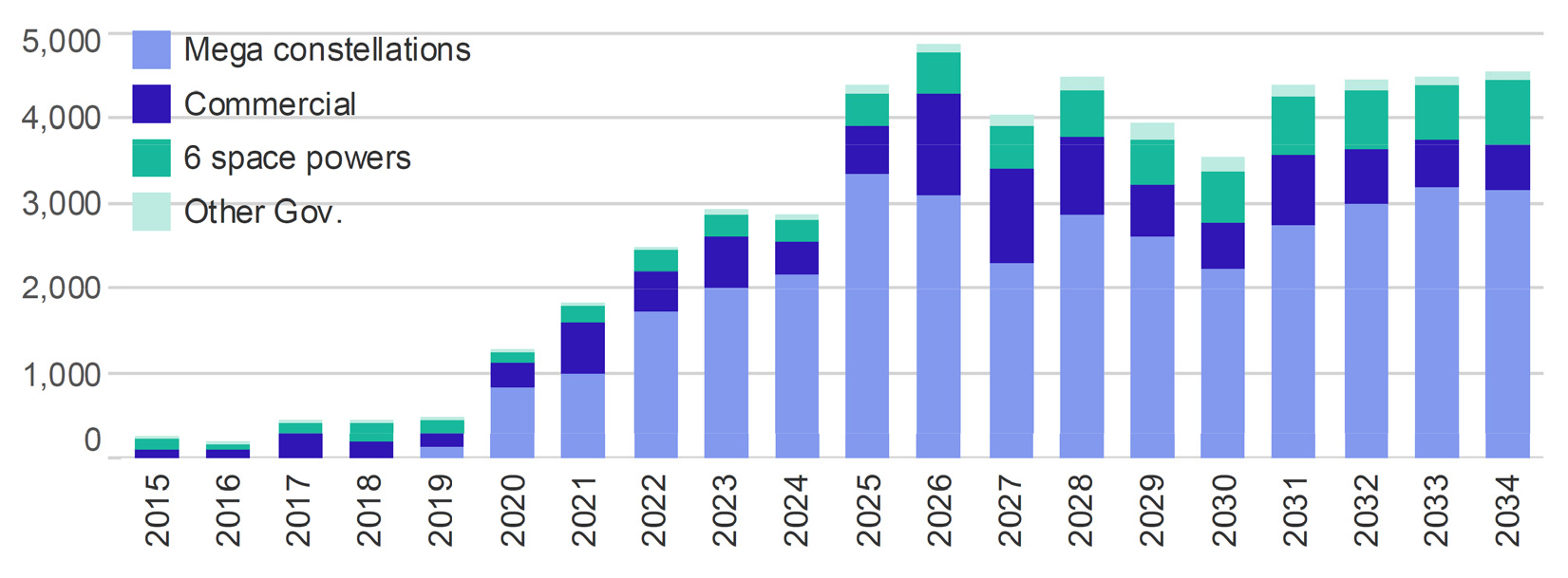

최근 글로벌 우주 산업은 소형 위성을 기반으로 한 대규모 군집 위성(Mega-constellations)의 등장과 발사체의 재사용 기술 혁신이라는 두 가지 핵심 동인에 의해 전례 없는 변혁기를 맞이하고 있다. 전통적으로 정부 주도의 고가치, 단일 위성 중심이었던 우주 시장은 이제 상업적 플레이어들이 주도하는 저비용, 대량 생산 위성 시스템으로 패러다임이 전환되고 있다. 이러한 변화는 위성 제조 및 발사 수요를 폭발적으로 증가시키고 있으며, Table 1에서 제시한 바와 같이 향후 10년간(2025~2034년) 전 세계적으로 약 43,193기의 위성이 발사될 것으로 전망된다[1].

본 논문은 이러한 거대한 흐름 속에서, 특히 소형 위성 시장의 성장 추이를 분석하고, 이에 직접적으로 반응하며 진화하고 있는 글로벌 우주수송 분야의 주요 정책, 기술 및 시장 동향을 분석하는 것을 목적으로 한다. 이를 통해 글로벌 우주 강국들의 전략적 방향성을 제시하고, 미래 우주 경제 시대를 대비하는 데 필요한 시사점을 제공하고자 한다.

2. 위성 시장의 성장 및 동향

본 연구에서는 글로벌 컨설팅 기업인 Novaspace의 전망치와 주요 보고서를 활용하였다. 또한, 소형 위성은 NASA의 ‘State-of-the-Art Small Spacecraft Technology 2024 Edition’ 보고서의 기준을 활용하여 500 kg 미만의 위성으로 정의하였다[2].

향후 10년간(2025~2034년) 상업 위성 시장은 수요 측면에서 압도적인 성장을 보일 것으로 예측된다. Novaspace는 이 기간 동안 총 43,193기의 위성 중 약 70%에 해당하는 30,288기가 상업용 위성으로 발사될 것으로 전망하며[1], 이는 지난 10년 대비 위성 수 기준으로 약 3배 증가한 수치이다.

이러한 성장을 주도하는 핵심 동인은 군집 위성의 등장이다. Fig. 1을 통해 향후 10년 간 군집 위성이 압도적인 비율을 차지하고 있음을 알 수 있다. 특히, Starlink, Kuiper, Starshield, GuoWang, Qianfan 등 5대 군집 위성이 전체 발사 위성 수의 66%를 차지할 것이다[1]. 상업용 위성 중 75%가 Starlink과 Kuiper를 포함한 Mega-constellations에 해당하며, 이는 상업용 위성 시장의 구조를 근본적으로 변화시키고 있다.

Table 1을 통해 제시한 바와 같이 상업 위성의 발사 궤도는 지구저궤도(LEO)에 극도로 집중되어 있음을 알 수 있다. 향후 10년간 발사될 전체 위성의 97%가 LEO 및 태양동기궤도(SSO)를 목표로 하고 있으며, 상업용 위성 30,288기 중 99.4%에 해당하는 30,100기가 NGSO(Non-GEO)에 집중될 것으로 전망된다[1]. 이는 LEO 군집 위성이 낮은 지연시간(latency)과 글로벌 커버리지의 장점을 통해 광대역 통신 시장을 공략하고 있기 때문이다.

Table 1.

Future satellite demand(2025-2034)[1].

| Orbit | Satellites |

| LEO/SSO | 41,992(97%) |

| GEO | 497(1%) |

| ESCAPE | 440(1%) |

| MEO/HEO | 264(1%) |

| Total | 43,193(100%) |

Mega-constellations은 위성 수 기준으로 시장을 지배하지만, 시장 가치(제조 및 발사) 측면에서는 다른 양상을 보인다. 5대 Mega- constellations은 전체 위성 수의 66%를 차지하나, 시장 가치에서는 단 12%만을 차지한다. 반면, 500 kg 이상의 대형 위성은 전체 위성 수의 8%에 불과함에도 불구하고 시장 가치의 72%를 차지하는 것으로 분석되어[1], 위성 시장의 이중적인 구조를 보여준다.

이는 Mega-constellations이 대량 생산 및 수직 통합(vertical integration)을 통한 단위 비용 절감을 핵심 전략으로 삼고 있기 때문이다. Mega- constellations의 위성당 평균 제조 및 발사 비용(Per-satellite Capital Expenditure, CAPEX)은 약 270만 달러(약 $2.7M)인 반면, 50 kg 이상 위성은 평균 6,480만 달러(약 $64.8M)에 달해[1], 소형 위성 군집화가 우주 경제를 재편하고 있음을 시사한다.

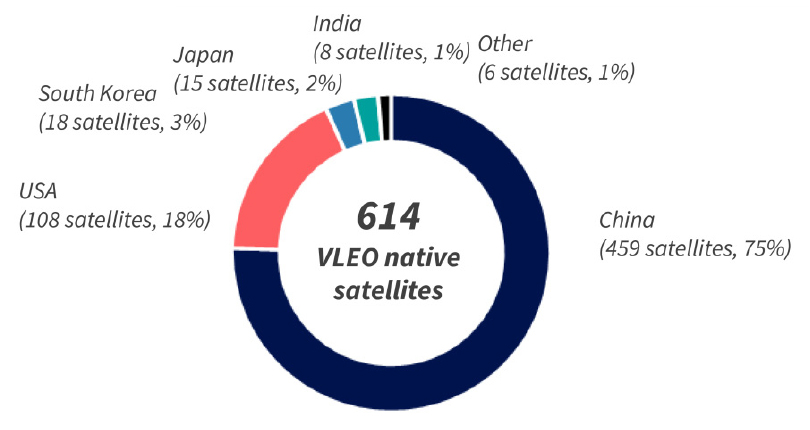

상업용 위성 시장의 성장은 통신 분야가 71%의 가치 비중으로 여전히 압도적이지만, EO(Earth Observation) 분야 역시 13%의 가치 비중과 186%의 성장률을 보이며 중요한 축을 형성하고 있다. 특히 EO 분야에서는 초고해상도(Extremely High Resolution, EHR < 15 cm)에 대한 수요 증가와 맞물려 VLEO(Very Low Earth Orbit, 150~400 km)의 활용이 모색되고 있다[3].

VLEO는 잔여 대기 밀도로 인해 짧은 수명, 높은 항력 등의 제약이 있으나, 광학 센서의 해상도 향상과 통신 링크의 처리량(throughput) 증대라는 명확한 이점을 제공한다. EHR 시장은 2035년까지 약 3억 4,400만 달러(약 $344M) 규모로 성장할 것으로 예측되며, 이 중 60%는 최고 해상도 데이터를 필요로 하는 국방(defense) 수요가 주도할 것으로 보인다[3]. 이는 소형 위성이 단순한 저가 위성을 넘어, 고성능 센서와 첨단 기술을 통합하는 방향으로 고도화되고 있음을 보여준다. 이러한 VLEO 시장은 Fig. 2에서와 같이 중국이 75% 수준을 차지하며 시장 지배력을 확보할 것으로 전망된다. 다음으로는 미국이 18% 수준, 한국은 3%의 시장 점유가 예상된다[3].

3. 글로벌 우주수송 분야의 흐름

3.1 우주수송 시장 규모 및 구조 변화

위성 제조 수요의 증가에 발맞춰 글로벌 발사 서비스 시장 또한 급격히 성장하고 있다. Table 2에서 제시한 바와 같이 향후 10년간(2025~2034년) 발사 시장 규모는 총 1,750억 달러로, 지난 10년간(2015~2024년)의 790억 달러 대비 약 122% 성장할 것으로 전망된다[1]. 발사 중량 기준으로는 6,300톤에서 30,000톤으로 약 5배 증가할 것으로 예측되며, 이는 하루 평균 8톤의 위성 발사 중량에 해당한다.

Table 2.

Comparison of the global space transportation market over two decades[1].

| Metric | 2015-2024 | 2025-2034 |

| Launch services market value | 790억 달러 | 1,750억 달러 |

| Number of satellites launched | 13,200기 | 43,200기 |

| Total payload mass launched | 6,300톤 | 30,000톤 |

발사 시장 수익은 LEO/SSO가 총 1,150억 달러로 가장 큰 비중(66%)을 차지하며 성장을 주도할 것으로 예상된다. 이는 Mega-constellations의 대규모 발사 수요에 기인하며, 상업 부문의 LEO/SSO 발사 가치는 지난 10년 대비 약 4배 증가한 358억 달러에 달할 것으로 예측된다[1].

반면, GEO 시장은 310억 달러로 정체될 것으로 예상된다. 이는 GEO 위성 수의 증가는 미미하나, 발사 가격의 하락이 이 정체를 야기한 것으로 분석된다. 이외에도 심우주(escape) 탐사 임무 증가로 인해 ESC 시장은 170억 달러, MEO/HEO 시장은 130억 달러 규모로 성장할 것으로 보인다[1].

발사 시장에서 정부 수요는 여전히 주요 동인이다. 국방(defense) 분야는 전체 시장 가치의 48%를 차지하며 최대 시장 동인으로 재확인되었고, LEO/SSO 시장에서도 국방 수요(552억 달러)가 상업 수요(358억 달러)를 상회하여 LEO에서도 정부의 역할이 확대되고 있음을 보여준다.

3.2 글로벌 발사체 기업의 경쟁 구도 및 기술 트렌드

SpaceX는 재사용 기술과 압도적인 발사 횟수를 바탕으로 서방권 중형/대형 발사체 시장에서 사실상 독점적 지위를 구축하였다.

Falcon 9은 2025년 8월, 동일 부스터 30회 재사용 기록을 달성하며 발사 빈도와 신뢰성에서 독보적 위치를 확보하였다. 2024년 134회 발사에 이어 2025년에는 180회 발사를 목표로 하며, 이는 전 세계 발사 횟수의 절반 이상을 차지하는 수준이다.

재사용을 통해 Falcon 9의 내부 원가를 1,500만 달러 수준으로 낮추었으며, 라이드셰어(rideshare) 시장에서 50 kg당 325,000 달러라는 파격적인 가격을 제시하며 소형 발사체 시장을 뒤흔들고 있다[4].

Starship(LEO 기준 100톤)은 완전 재사용 초대형 운송 시스템으로, 성공적으로 상용화될 경우 우주 경제 구조 전반을 재정의할 잠재력을 가지고 있다. 이는 대형 위성의 설계 한계를 확장시키고, 발사 비용을 획기적으로 낮출 것으로 기대된다[5,6].

경쟁사들은 SpaceX에 대한 의존도를 낮추고 경쟁력을 확보하기 위해 재사용, 대형화, 자동화라는 핵심 트렌드에 집중하며 대응하고 있다.

미 국방부(United States Department of Defense, DoD)의 NSSL(National Security Space Launch) Phase 3 계약을 통해 SpaceX, ULA, Blue Origin과 함께 3개사 체제로 분산 조달이 이루어지고 있다. ULA는 Atlas V와 Delta IV를 대체하는 Vulcan Centaur로 전환 중이며, 장기적으로 엔진 회수(SMART Reuse) 기술 개발을 진행하고 있다. Blue Origin은 New Glenn을 통해 궤도 발사 시장에 진입하였으며, 재사용 1단 부스터의 회수를 목표로 하고 있다[7,8,9].

유럽은 Ariane 5 퇴역 후 Ariane 6을 도입하며 발사 역량을 복구하였으나, SpaceX 의존을 줄이기 위한 전략적 자율성 확보를 핵심 목표로 설정하였다. European Launcher Challenge를 통해 민간 소형 발사체 기업(Isar Aerospace, RFA, PLD Space 등)의 개발을 지원하며 경쟁 체제를 구축하고 있으며, 재사용 상단 기술(susie) 등 차세대 기술 개발도 모색하고 있다[10,11].

소형 발사체 시장의 선두 주자인 Rocket Lab은 Electron의 성공적인 운영과 함께, 중형 재사용 발사체 Neutron을 개발하며 시장 확장을 시도하고 있다. 이는 SpaceX의 저가 라이드셰어 공세에 맞서 발사체 대형화를 통해 경쟁 우위를 확보하려는 전략이다[12,13].

3.3 OTV와 우주물류 시장 동향

라이드셰어 미션의 한계는 2차 탑재체가 원하는 궤도에 도달하지 못하는 경우가 많다는 점이다. 이를 보완하기 위해 궤도 간 수송 역할을 수행하는 OTV(Orbital Transport Vehicles)/OMV(Orbital Maneuvering Vehicles)가 등장했으며, NASA는 OTV/OMV를 “발사체가 투입한 궤도에서 자체 추진으로 목표 궤도까지 이동해 소형 위성을 배치하거나 탑재체를 호스팅할 수 있는 차량(vehicle)”으로 정의한다[2]. 이러한 우주물류 서비스는 아직 초기 단계지만 크게 주목 받고 있다. Firefly의 Elytra, Rocket Lab의 Photon, D-Orbit의 ION 등 다양한 상업용 OTV가 개발 또는 운용되고 있으며, 라이드셰어 미션에서 제공하는 ‘라스트 마일 운송(Last Mile Delivery, LMD)’과 on-orbit hosting 서비스를 통해 시장을 넓혀가고 있다.

Novaspace에 따르면, 2024~2033년 기간 동안 우주물류(space logistics)의 시장규모는 약 45억 달러 수준이 될 것으로 전망하고 있다[14]. 이 중 LMD 분야가 약 2억 달러 수준으로 전체 중 약 4.4% 비중을 차지한다. 해당 기간 동안 약 120개 임무를 통해 OTV가 약 14톤의 소형 위성을 운송하여 약 2억 달러의 매출을 창출할 것으로 예상하고 있다. 특히 VLEO와 EHR 임무에서 OTV의 활용도가 높아지면서 위성 고도화 추세를 견인할 것으로 보인다.

4. 글로벌 우주수송 분야 정책 동향

4.1 미국, 민간 주도 혁신 및 국방 수요 지원

미국은 ‘민간 주도 혁신 가속화 및 정부의 수요·인프라·규제 지원’을 핵심 정책 기조로 유지하고 있다.

국방부의 NSSL Phase 3 계약은 SpaceX, ULA, Blue Origin 3개사에 분산 조달(54회 임무, 137억 달러 규모)하며 경쟁을 통해 혁신을 유도하고 안정적인 발사 역량을 확보하는 데 중점을 둔다. 이는 비용가산(cost-plus) 계약에서 상시 민간 공급 기반의 고정가격(fixed-price) 계약 방식으로 시장 모델을 전환하는 중요한 변화를 의미한다[15].

NASA는 Artemis 프로그램의 달 착륙선(HLS)으로 Starship을 채택하고, 상업유인(crew) 및 상업화물(cargo) 프로그램(CST-100 Starliner, Crew Dragon)을 통해 민간 역량을 적극적으로 활용하고 있다. 이는 정부가 ‘구매자(buyer)’ 역할을 통해 민간 우주 시장의 성장을 촉진하는 전략이다[16].

미 연방통신위원회(Federal Communications Commission, FCC)는 Starship 통신 허가 절차를 간소화하며 상업 우주선 통신 인프라에 대한 민간 허가 절차를 간소화할 가능성을 시사하고, 발사 협력 확대를 통해 미국 기업의 해외 발사 선택지를 넓히고 있다.

4.2 유럽, 전략적 자율성 확보 및 민간 경쟁 유도

유럽은 전통적인 ESA 중심의 정부 주도 체계에서 상업 경쟁 대응 정책으로 전환하는 중이다.

Ariane 5 퇴역 후 Ariane 6(Ariane 62, 64) 체제로 전환하였으며, Vega C의 운영 주체도 Avio 중심으로 이관하는 등 구조 개혁을 진행하고 있다[17,18].

ESA는 European Launcher Challenge를 시행하여 민간 소형 발사체 기업들에게 R&D 자금을 지원(최대 1.69억 유로)하며 민간 경쟁을 유도하고 있다. 이는 기존의 ‘지리적 반환(geo-return)’ 방식에서 ‘공정 기여(fair contribution)’ 방식을 실험적으로 도입하여 산업적 경쟁력과 파급효과를 종합 평가하는 방식으로의 전환을 의미한다[19].

전략적 자율성 확보를 위한 다궤도 군집 위성 IRIS는 Ariane 6의 주요 임무가 될 것이며, EU Space Act는 비EU 발사체의 유럽 시장 진입을 규제하며 유럽의 독립적인 발사 접근 능력을 강화하고자 한다.

4.3 중국, 국가 주도와 민간 육성의 투트랙 전략

중국은 CASC(중국항천과학기술집단) 등 국영 기관 중심의 대형 프로그램과 민간 기업 육성 프로그램이라는 투트랙(two-track) 전략을 병행하고 있다.

Long March 10(유인 달 탐사용), 12A(재사용 기능 탑재) 등 중대형 재사용 발사체 개발은 국영 기관 중심으로 추진되고 있다[20].

Landspace(Zhuque-3), Space Pioneer, Galactic Energy 등 다수의 민간 기업이 등장하여 메탄 엔진, 재사용 기술 등 첨단 기술 개발을 시도하고 있으며, 정부 계약과 투자를 유치하고 있다[21,22].

CNSA는 Roscosmos와 추진 중인 ILRS(International Lunar Research Station) 프로그램의 일환으로, 달 기지 전력 인프라 구축을 포함한 협력 MoU 체결하는 등 우주 개발을 외교적 도구로 활용하고 있다[23].

4.4 인도 및 일본, 민간 전환 및 경쟁력 강화

인도는 Indian Space Policy 2023을 통해 우주 부문을 민간 기업 참여 중심으로 전환하고자 하며, NSIL(NewSpace India Limited)을 중심으로 국영 발사체(PSLV, GSLV, SSLV)의 운영·개발 권한을 민간에 위탁하고 외국인 직접 투자(Foreign Direct Investment, FDI)를 완화하는 등 민간 주도 생태계로의 패러다임 전환을 시도하고 있다[24,25].

일본의 경우 JAXA와 MHI(Mitsubishi Heavy Industries)는 H-IIA를 대체하는 H3 발사체를 통해 우주수송 경쟁력 확보를 위한 투자를 강화하고 있다. 또한, Honda를 중심으로 수직이착륙형 재사용 발사체 기술을 독자적으로 개발하는 등 민간 우주기술 육성을 지원하고 있다[26,27].

5. 결론 및 시사점

본 논문은 소형 위성 시장의 폭발적 성장과 이에 따른 글로벌 우주수송 분야의 구조적 변화를 분석하였다. 향후 10년간(2025~2034년) 총 43,193기의 상업 위성 발사가 전망되며, 이 중 Mega-constellations이 66%를 차지하고 LEO/SSO 궤도에 97%가 집중될 것으로 예상된다. 다만 Mega-constellations은 위성 수 기준으로 시장을 지배하지만, 대량 생산과 수직통합에 따른 단위 비용 하락으로 시장 가치에서는 12%에 불과하여 위성 수와 시장 가치 간의 구조적 불균형이 심화될 것으로 분석된다. 반면 500 kg 이상의 대형 위성은 수량의 8%에 불과하나 시장 가치의 72%를 점유하고 있어, 위성 시장의 이중적 구조를 보여준다.

상업용 위성 시장의 성장은 통신 분야가 71%로 여전히 압도적이지만, 지구관측(EO) 분야 역시 186%의 성장률을 보이며 중요한 축을 형성하고 있다. 특히 EO 분야에서는 초저궤도(VLEO) 활용이 초고해상도(EHR)라는 틈새시장을 창출하며, 단순 저가 위성을 넘어 고성능 센서와 첨단 기술을 통합하는 방향으로 소형 위성의 고도화를 촉진하고 있다.

우주수송 시장은 Mega-constellations 및 정부의 국방 수요에 힘입어 1,750억 달러 규모로 성장할 것으로 전망되며, 이는 지난 10년 대비 약 122% 증가한 수치이다. SpaceX는 Falcon 9의 재사용 기술과 압도적 발사 빈도를 바탕으로 시장의 독점적 지위를 구축하였으며, Starship의 상용화는 우주 경제 전반을 재정의할 잠재력을 보유하고 있다. 이에 경쟁사들은 재사용, 대형화, 자동화 기술 개발 및 민간 주도 시스템 전환을 통해 대응하고 있다.

정책적으로 주요 우주 강국들은 국방 및 전략적 자율성 확보를 최우선 목표로 설정하고 있다. 미국은 NSSL Phase 3 등 대규모 국방 조달 계약과 NASA의 Artemis 프로그램을 통해 민간 주도 혁신을 촉진하고 있으며, 유럽은 European Launcher Challenge와 IRIS 등을 통해 전략적 자율성을 확보하고자 한다. 중국은 국영 기관 중심의 대형 프로그램과 민간 기업 육성을 병행하는 투트랙 전략을 추진하고 있으며, 인도와 일본 역시 민간 전환과 재사용 기술 개발을 가속화하고 있다. 이러한 흐름에서 공통적으로 민관 협력(PPP) 기반의 발사 역량 강화가 핵심 정책 수단으로 부상하고 있다.

이상의 분석을 바탕으로, 한국 우주수송 분야에 대해 다음과 같은 시사점을 도출할 수 있다. 첫째, 민간 주도 우주수송 생태계 구축이 시급하다. 글로벌 우주 시장이 정부 주도에서 민간 주도로 완전히 전환된 가운데, 한국 역시 민간 발사 역량을 확대하고 상업 발사 인프라를 확충하여 글로벌 경쟁에서 우위를 점해야 한다. 둘째, 소형 위성 및 군집 위성 맞춤형 발사 시스템을 확보해야 한다. Mega-constellations의 대규모 발사 수요에 대응하기 위해 다양한 궤도(LEO/SSO/MEO)에 유연하게 대응할 수 있는 발사체 포트폴리오가 필요하며, 특히 VLEO 임무에 특화된 발사 서비스 역량을 선제적으로 확보하는 것이 초고해상도 EO 시장의 수요를 흡수하는 데 중요한 경쟁력이 될 것이다. 셋째, 우주수송 서비스의 고도화가 필요하다. 발사체는 단순한 운반 수단을 넘어 국가 안보와 우주 경제의 핵심 인프라로 전략적 자산화되고 있다. 재사용 기술 확보와 더불어 궤도 간 수송(OTV) 및 궤도상 제급유, 수리/업그레이드 등 우주물류(space logistics) 기술에 대한 투자와 개발을 가속화하여, 지구 저궤도를 넘어 달/심우주 탐사 임무까지 지원할 수 있는 종합 우주수송 플랫폼 역량을 확보해야 한다.